Undang – undang Nomor 15 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Pemeriksaan adalah proses identifikasi masalah, analisis dan evaluasi yang dilakukan secara independen, objektif dan profesional berdasarkan standar pemeriksaan untuk menilai kebenaran, kecermatan, kredibilitas dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

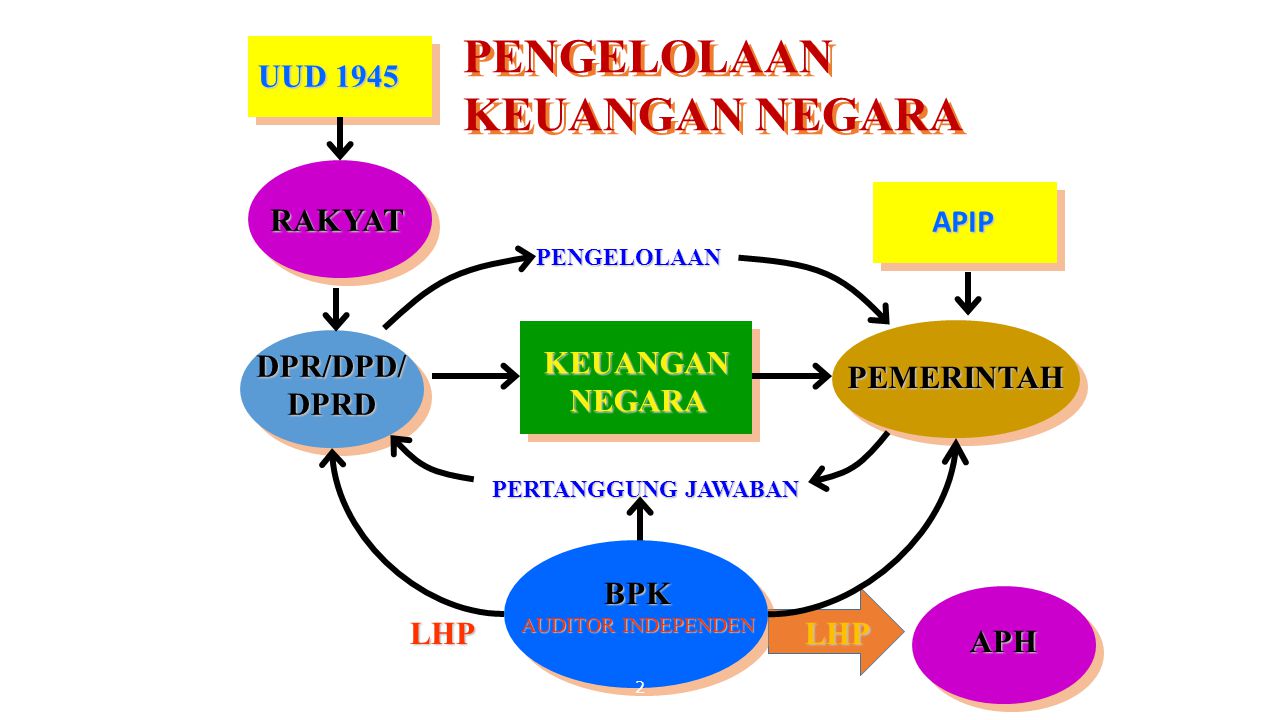

Pemeriksaan keangan negara meliputi pemeriksaan atas pengelolaan keuangan negara dan pemeriksaan atas tanggung jawab keuangan negara. Badan Pemeriksa Keuangan (BPK) melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara yang meliputi seluruh unsur keuangan negara sebagaimana dimaksud dalam Pasal 2 Undang – Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Pemeriksaan dilakukan oleh akuntan publik.

Pemeriksaan terdiri atas Pemeriksaan Keuangan yaitu pemeriksaan atas laporan keuangan, Pemeriksaan kinerja yaitu pemeriksaan atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek efektivitas. Serta Pemeriksaan Tujuan Tertentu.

Pelaksanaan Pemeriksaan

Penentuan objek pemeriksaan, perencanaan dan pelaksanaan pemeriksaan, penentuan waktu dan metode pemeriksaan, serta penyusunan dan penyajian laporan pemeriksaan dilakukan secara bebas dan mandiri oleh BPK.

Dalam merencanakan tugas pemeriksaan, BPK dapat mempertimbangkan informasi dari pemerintah, bank sentral dan masyarakat. BPK dapat memanfaatkan hasil pemeriksaan aparap pengawasan intern pemerintah. Oleh karena itu, LHP intern pemerintah wajib disampaikan kepada BPK.

Laporan Hasil Pemeriksaan (LHP) dan Tindak Lanjut

1. LHP atas laporan keuangan pemerintah memuat opini

2. LHP atas kinerja memuat temuan, kesimpulan dan rekomendasi

3. LHP dengan tujuan tertentu memuat kesimpulan

Laporan Hasil Pemeriksaan atas laporan keuangan pemerintah disampaikan kepada DPD dan DPR/DPRD selambat – lambatnya 2 bulan setalah menerima laporan keuangan tersebut dan disampaikan juka kepada Presiden / Kepala daerah sesuai dengan kewenangannya. LHP atas kinerja dan dengan tujuan tertentu disampaikan kepada DPR/DPD/DPRD sesuai dengan kewenangannya serta kepada presiden/kepala daerah sesuai dengan kewenagannya.

Ikhtisar hasil pemeriksaan semester (IHPS) disampaikan kepada lembaga perwakilan dan kepada presiden/kepala daerah selambat – lambatnya 3 bulan sesudah berakhirnya semester yang bersangkutan dan dinyatakan terbuka untuk umum.

Pejabat wajib menindaklanjuti rekomendasi dalam LHP dan wajib memberikan jawaban atau penjelasan kepada BPK tentang tindak lanjut atas rekomendasi dalam LHP selambat – lambatnya 60 hari setelah LHP diterima. Jika tidak, akan dikenai sanksi administratif sesuai dengan ketentuan perpu di bidang kepegawaian.

Sumber : Nordiawan, Deddi.2014.Akuntansi Sektor Publik.jakarta.salemba Empat.

Tidak ada komentar:

Posting Komentar